Как узнать кредитный рейтинг бесплатно онлайн по фамилии

Кредитный рейтинг — это числовая оценка кредитоспособности заёмщика. Она помогает банкам определить вероятность одобрения кредита и условия его предоставления. Удобно то, что сейчас можно узнать кредитный рейтинг бесплатно онлайн по фамилии через онлайн-сервисы, которые используют данные бюро кредитных историй (БКИ). Как именно это сделать, сейчас расскажем.

Что такое кредитный рейтинг и зачем он нужен

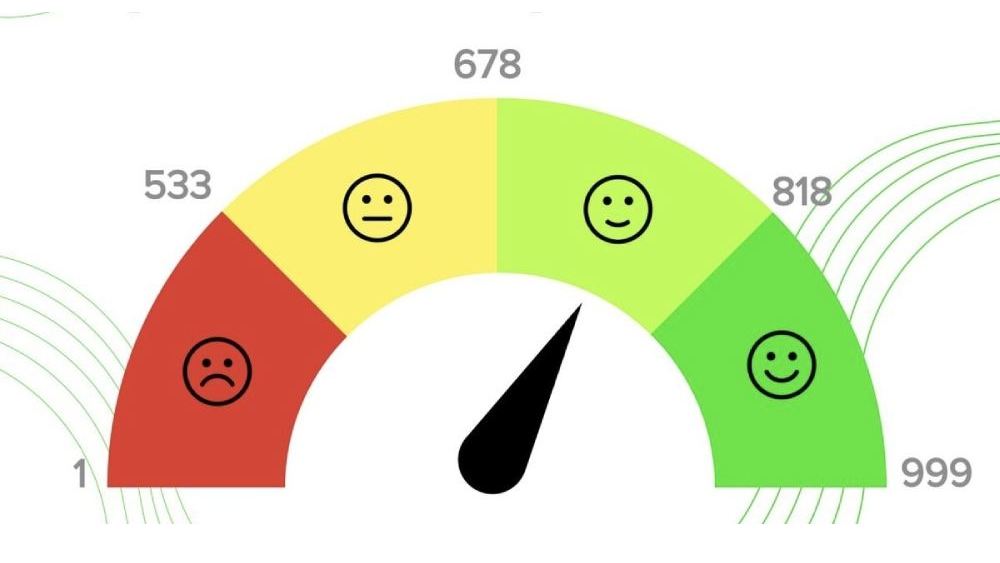

Кредитный рейтинг, или персональный кредитный рейтинг (ПКР), представляет собой балл от 1 до 999, рассчитанный на основе кредитной истории. Он отражает, насколько добросовестно заёмщик выполняет финансовые обязательства. Высокий рейтинг (обычно выше 700) увеличивает шансы на одобрение кредита с выгодной ставкой, тогда как низкий (ниже 500) может привести к отказам или менее привлекательным условиям.

Рейтинг учитывает такие факторы, как:

- Своевременность платежей по кредитам и картам.

- Количество активных кредитов и их общая сумма.

- Наличие просрочек или долгов, переданных в суд.

- Частота запросов на кредиты в банках.

Проверка рейтинга позволяет узнать, как банки видят заёмщика, выявить ошибки в кредитной истории и проверить, не оформлены ли мошеннические кредиты. Это особенно важно перед подачей заявки на крупный кредит, например ипотеку.

Как бесплатно проверить кредитный рейтинг онлайн

Для проверки кредитного рейтинга по фамилии можно использовать онлайн-сервисы, которые сотрудничают с БКИ, включёнными в реестр Центрального банка РФ. Один из таких сервисов — Sravni.ru, где рейтинг формируется бесплатно на основе данных из двух БКИ. Пользователь должен ввести персональные данные: ФИО, дату рождения, паспортные реквизиты, номер телефона и адрес электронной почты. Эти сведения нужны для идентификации заёмщика и получения информации из его кредитной истории.

Процесс проверки выглядит следующим образом:

- Регистрация на сайте сервиса с подтверждением личности через портал Госуслуги для защиты данных.

- Ввод персональных данных для запроса в БКИ.

- Получение отчёта с указанием рейтинга, активных кредитов и платежей.

Согласно Федеральному закону № 218-ФЗ, каждый гражданин имеет право дважды в год бесплатно запрашивать кредитную историю в любом БКИ. Онлайн-сервисы упрощают этот процесс, предоставляя рейтинг и рекомендации по его улучшению. Например, отчёт может показать активные обязательства, такие как ипотека на 1 090 000 рублей с датой открытия 13 мая 2020 года или кредитная карта с долгом 20 000 рублей от 14 октября 2022 года.

Какие данные нужны для проверки

Для формирования кредитного рейтинга требуется предоставить:

- Полное имя (ФИО).

- Дату рождения.

- Паспортные данные (серия, номер).

- Контактные данные (телефон, e-mail).

Эти сведения передаются в зашифрованном виде, чтобы обеспечить конфиденциальность. Подтверждение личности через Госуслуги ускоряет процесс и повышает безопасность. Без точных данных или при их несовпадении доступ к кредитной истории может быть ограничен, так как БКИ строго соблюдают правила идентификации.

Почему важно регулярно проверять кредитный рейтинг

Регулярная проверка кредитного рейтинга помогает:

- Отслеживать изменения в кредитной истории, такие как новые кредиты или просрочки.

- Выявлять мошеннические действия, например оформление кредита на ваше имя.

- Понимать, как текущие платежи, например 6 000 рублей в месяц по кредиту от 24 апреля 2021 года, влияют на возможность взять новый заём.

- Исправлять ошибки в кредитной истории, обратившись в БКИ с заявлением об оспаривании.

Банки учитывают рейтинг при расчёте максимальной суммы кредита. Например, высокая долговая нагрузка от нескольких кредитов, таких как ипотека и кредитная карта, может снизить шансы на одобрение. Сервисы проверки рейтинга часто дают советы, как повысить балл: избегать просрочек, закрывать мелкие долги или реже подавать заявки на кредиты.

Как формируется кредитный рейтинг

Кредитный рейтинг рассчитывается на основе данных, которые банки, микрофинансовые организации и другие кредиторы передают в БКИ. Основные факторы:

- Платёжная дисциплина: Своевременные платежи повышают рейтинг, просрочки его снижают.

- Долговая нагрузка: Большое количество кредитов, как ипотека на 1 090 000 рублей, может уменьшить балл.

- Длительность кредитной истории: Долгое и стабильное обслуживание кредитов положительно влияет на рейтинг.

- Запросы на кредит: Частые заявки в банки воспринимаются как признак финансовых трудностей.

Разные БКИ могут давать немного отличающиеся рейтинги, так как банки сотрудничают с разными бюро, а методики расчёта варьируются. Например, Национальное бюро кредитных историй (НБКИ) работает с 4300 кредиторами, что делает его базу одной из крупнейших.

Заключение

Проверка кредитного рейтинга онлайн по фамилии через сервисы, такие как Sravni.ru, позволяет заёмщикам оценить свои шансы на кредит и защититься от мошенничества. Для этого нужны только базовые персональные данные и доступ к Госуслугам. Регулярный контроль кредитной истории помогает выявить проблемы, улучшить рейтинг и принять обоснованные финансовые решения. Знание своего рейтинга даёт понимание, как банки оценивают платёжеспособность, и помогает планировать крупные займы, будь то ипотека или потребительский кредит.

Еще по теме

16 отсылок в фильме «Minecraft»

Обучение на курсах инъекционной косметологии

Популярные слова из корейских дорам

Где снимали сериал с Ходченковой “Мерзлая земля”?

10 интернет-ресурсов для аниматоров и художников компьютерной графики

Голоса «Шрека»: кто озвучивал легендарный мультфильм

Как научиться зарабатывать голосом: обучение в Школе Июль Эвелонн